所得税の仕組み

UBC/economics/tax/income_tax

このページの最終更新日: 2026/04/09広告

概要: 所得税とは

所得税について知るためには、まず「所得」とは何かを定義しておく必要があるだろう。

まず大前提として、

所得 = 収入 - 必要経費等

である。さらに、所得は所得税法によって以下の 10 種類に分類されている (参考)。

利子所得 |

預貯金の利子など。 |

配当所得 |

株式配当など。 |

不動産所得 |

不動産を貸し出して得た所得。青色申告が認められる。 |

事業所得 |

事業から得た所得。青色申告が認められる。 |

給与所得 |

給与から得た所得。副業の場合も、この所得として扱われている場合がある。たとえば「給与所得の源泉徴収票」が副業先から発行されている場合は、たとえ少額でもそれは「給与所得」であり、おそらく源泉徴収されているはずである。さらに、副業先にマイナンバーを教えてある場合は、その情報がマイナポータルにも自動で行っている可能性が高い。 |

退職所得 |

退職金、厚生年金基金の一時金など。 |

山林所得 |

山林の譲渡による所得。青色申告が認められる。 |

譲渡所得 |

家や土地などの資産を譲渡したことによる取得。 |

一時所得 |

上記のいずれにも該当せず、営利を目的とした継続行為から生じた所得ではないもの。競馬の払戻金、懸賞、損害保険の満期返戻金などが該当。 |

雑所得 |

上記のいずれにも当てはまらない所得。例としては以下のようなものがある。事業収入との区別は厳密ではなく、活動の規模が社会通念上、事業と呼べるレベルかどうかによる。大きな判断基準として、帳簿がちゃんと付けられているかが重視される。

|

所得から、所得控除額を引いた額を課税所得という。この額に対して、所得税が計算されることになる。

日本の所得税は、以下に述べる累進課税制度をとっている。

累進課税の仕組み

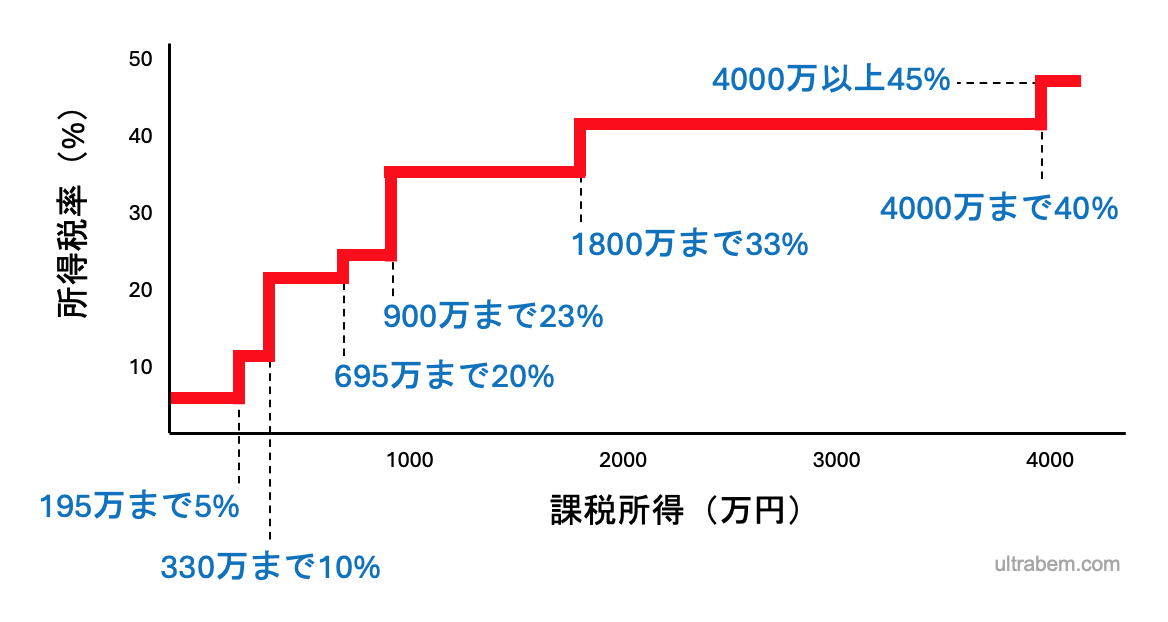

日本の所得税は、累進課税 progressive taxation 制度をとっている。これは課税対象となる金額が上がるほど、税率も上がるという仕組み。図 (Public domain) に課税所得ごとの税率が示されている (2024 年現在)。

ただし、この図には追加説明が必要である。累進課税には、以下の 2 種類がある。

単純累進課税 |

課税所得が一定値を超えたら、その全てに対して高い税率が適用される。 たとえば、課税所得 330 万の人は税率 10% なので、払う所得税は 33 万円。ところが、課税所得が 331 万円になると税率が 20% になり、66.2 万円もの所得税を払うことになる。 これはかなり理不尽であり、働いて所得を増やすモチベーションが損なわれる。 |

超過累進課税 |

日本はこちらの制度をとっている。これは、課税標準額が一定以上になった場合、超えた金額に対してのみ高い税率を適用する制度である。 課税所得が 196 万円の人は、195 万円までは税率 5%、1 万円分だけが税率 10% と計算される。 |

超過累進課税を適用するために、以下のように控除額が定められている。

課税所得 |

所得税率 |

控除額 |

|---|---|---|

195 万円まで |

5% |

0 円 |

330 万円まで |

10% |

9 万 7500 円 |

695 万円まで |

20% |

42 万 7500 円 |

900 万円まで |

23% |

63 万 6000 円 |

1800 万円まで |

33% |

153 万 6000 円 |

4000 万円まで |

40% |

279 万 6000 円 |

4000 万円以上 |

45% |

479 万 6000 円 |

控除額は、以下のように計算される。

- 課税所得 300 万円の場合、単に税率 10% で計算すると、所得税は 30 万円になる。

- ところが、300 万のうち 195 万は税率 5% でいい。上の計算ではこれに対しても 10% を払ってしまっているので、これは払い過ぎである。

- 戻ってくる分は、税率の差分 (10% - 5%) に、一つ下の区分の 195 万円をかけた額、つまり (10% - 5%) × 195 万 = 9 万 7500 円。

- この額が控除として設定されている。

もう一つ上のレベルも見てみよう。

- 課税所得 600 万円の場合、税率 20% である。

- しかし 330 万円までは 10% であるため、その差分が戻ってくる。(20% - 10%) × 330 万円 = 33 万円。

- さらに、この「330 万円までは 10%」というのも実は取りすぎである。なぜなら、そのうちの 195 万円については税率が 5% だから。この分の控除は、上で計算した通り 9 万 7500 円。

- したがって、課税所得 600 万円の場合の控除額は、33 万円 + 9 万 7500 円 = 42 万 7500 円となる。

つまり、あるランクの控除額は

一つ下のランクとの税率の差分 × 一つ下のランクの課税所得額 + 一つ下のランクの控除額

として計算されることになる。

課税所得が 900 万円を超えると、税率が 23% から 33% に跳ね上がる。これはこの表でみられる一番大きなジャンプであり、なんとなく 900 万円から高所得者のように捉えられている感じがする。

年収 1000 万の人は、日本の給与所得者の約 5% ()。

広告

「あとがき」で当サイトを参考にしたと書いてくれているラノベです。Kindle Unlimited で読めました。ストーリーと文章が良く、面白かったです。

広告

References

- 累進課税とは|仕組みや税率、控除制度などをわかりやすく解説. Link: Last access 2024/04/14.

- 年収1000万円を超える人は、日本にどれくらいいる? Link: Last access 2024/05/10.

コメント欄

サーバー移転のため、コメント欄は一時閉鎖中です。サイドバーから「管理人への質問」へどうぞ。